分位数Granger因果检验¶

原理讲解¶

各变量含义¶

待估计方程:

QYt[τ|Zt−1]=a(τ)+Y′t−1,pα(τ)+X′t−1,qβ(τ)=Z′t−1θ(τ)其中,a(τ)为截距项,α(τ)和β(τ)为回归系数列向量;θ(τ)为回归系数向量,

a(τ)=[alpha(τ),α(τ)′,β(τ)′]′Y′t−1,p=(Yt−1,⋯,Yt−p)

X′t−1,q=(Xt−1,⋯,Xt−q)

Z′t−1=(Y′t−1,p,X′t−1,q)

Wald检验量为:

WT(τ)=Tˆβ(τ)′ˆΣ(τ)−1ˆβ(τ)τ(1−τ)Sup-Wald检验量为:

supWT=supi=1,⋯,nWT(τi)Python在进行分位数回归时,方差默认为核估计

分位数方差核密度估计原理(基于Eviews帮助文件)¶

独立但不同分布假设下的参数渐近分布

当分位数密度函数独立但不同分布即与解释变量X相关时,√T(ˆβ(τ)−β(τ))的渐近分布服从Huber sandwich形式:

√T(ˆβ(τ)−β(τ))∼N(0,τ(1−τ)H(τ)−1JH(τ)−1)其中 T 为样本容量,τ 为分位点,ˆβ(τ)为 τ 分位点下回归系数估计量,N 为正态分布,Xi 为解释变量矩阵;

J=limn→∞(∑iXiX′iT)=limn→∞(XXT)H(τ)=limT→∞(∑iXiX′ifi(qi(τ))/T)

fi(qi(τ)) 是个体 i 在 τ 分位点上的条件密度函数。使用核密度进行估计:

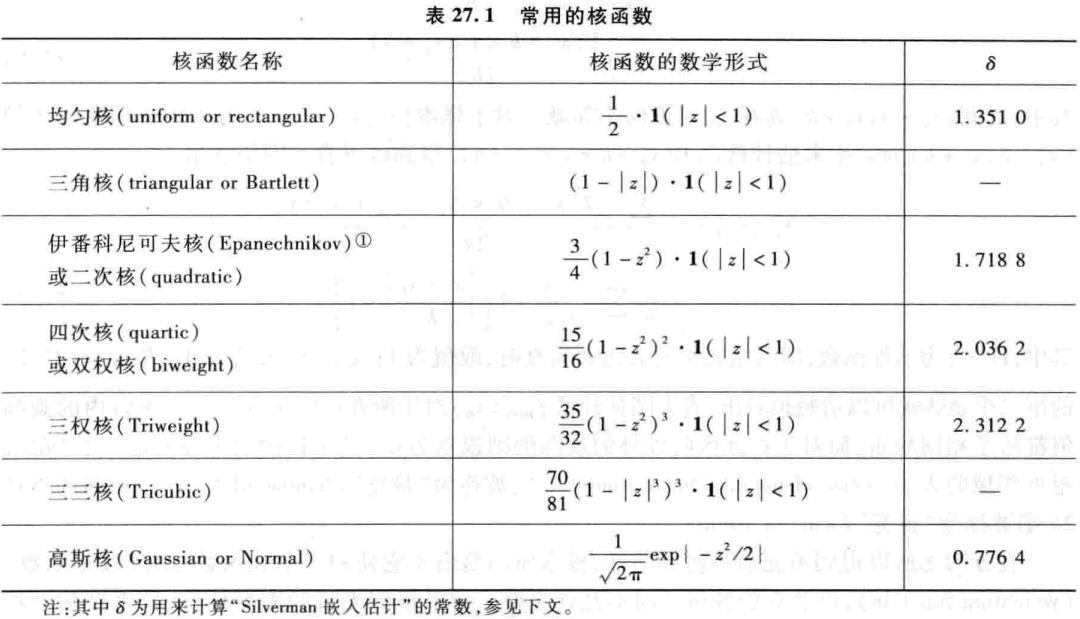

ˆH(τ)=(1/T)T∑i=1c−1TK(ˆu(τ)t/cT)XiX′i其中 ˆu(τ)i 表示分位数回归的残差;cT 为带宽,估计原理见下文;表示 κ 核密度函数。EViews 中可以选择的核密度函数有 Epanechnikov 核函数(默认)、均匀 (Uniform) 核函数、三角(Triangular)核函数、二权(Biweight)核函数、三权(Triweight)核函数、正态(Normal)核函数、余弦(Cosinus)核函数,具体函数形式见图。

cT 的估计原理:

cT=κ(Φ−1(τ+hn)−Φ−1(τ−hn))其中 κ=min(s,IQR/1.34),IQR 为四分位距,IQR=Q3−Q1;s 为残差的标准差;hn 是 Siddiqui 带宽,

hn=T−1/3Z2/3α(1.5(φ(Φ−1(τ)))22(Φ−1(τ))2+1)1/3Φ 表示正态分布的积累分布函数,Φ−1 表示正态分布的逆函数,φ 表示正态分布的密度函数,Zα=Φ−1(1−α/2) 为选择的显著性水平 α 对应的 Z 值。

文中只列出一种方差的估计原理,更多内容详见Eviews 8 帮助文件

使用 statsmodels 库实现¶

在 github 里写了一个 Quantile 项目,使用 pyqt5 进行 GUI 可视化,有兴趣的朋友可以进行参考

matlab实现¶

可以参考 matlab 代码:Granger 因果检验