import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

plt.style.use('ggplot')

plt.rcParams['figure.figsize'] = (12,8)

# Для кириллицы на графиках

font = {'family': 'Verdana',

'weight': 'normal'}

plt.rc('font', **font)

try:

from ipywidgets import interact, IntSlider, fixed

except ImportError:

print u'Так надо'

Постановка задачи¶

Дано описание $n$ объектов по $m$ признакам. Обычно оно выражается в виде матрицы размера $n \times m$: $X = [x^{(i)}_j]^{i=1\dots n}_{j=1\dots m} $.<br> ($x^{(i)}_j$ означает $j$-ый признак $i$-го объекта) <br> Дана вещественная зависимая переменная, которая тоже имеет отношение к этим объекам: $y \in \mathbb{R}^n$.

Наша задача, выявить линейную зависимость между признаками в $X$ и значениями в $y$: $$\hat{y} = X\beta \quad \Leftrightarrow \quad \hat{y}^{(i)} = \beta_0 + \beta_1x^{(i)}_1 + \dots$$ То есть необходимо оценить коэффициенты $\beta_i$.

В случае линейной регрессии коэффициенты $\beta_i$ рассчитываются так, чтобы минимизировать сумму квадратов ошибок по всем наблюдениям: $$ L(\beta) = \frac{1}{2n}(\hat{y} - y)^{\top}(\hat{y} - y) = \frac{1}{2n}(X\beta - y)^{\top}(X\beta - y) \rightarrow \min$$ $$ \Updownarrow $$ $$ L(\beta_0,\beta_1,\dots) = \frac{1}{2n}\sum^{n}_{i=1}(\hat{y}^{(i)} - y^{(i)})^2 = \frac{1}{2n}\sum^{n}_{i=1}(\beta_0 + \beta_1x^{(i)}_1 + \dots - y^{(i)})^2 \rightarrow \min $$

Пример: Стоимость автомобиля¶

Загрузите тренировочные данные и тестовые данные по характеристикам автомобилей Honda Accord. Названия столбцов говорят сами за себя.

df_train = pd.read_csv('http://bit.ly/1gIQs6C')

df_test = pd.read_csv('http://bit.ly/IYPHrK')

Выберем одну переменную mileage в качестве предиктора, а переменную price в качестве зависимой переменной

df_train.head()

| price | mileage | year | trim | engine | transmission | |

|---|---|---|---|---|---|---|

| 0 | 14995 | 67697 | 2006 | ex | 4 Cyl | Manual |

| 1 | 11988 | 73738 | 2006 | ex | 4 Cyl | Manual |

| 2 | 11999 | 80313 | 2006 | lx | 4 Cyl | Automatic |

| 3 | 12995 | 86096 | 2006 | lx | 4 Cyl | Automatic |

| 4 | 11333 | 79607 | 2006 | lx | 4 Cyl | Automatic |

df_train.plot(x='mileage', y='price', kind='scatter', s=120)

<matplotlib.axes._subplots.AxesSubplot at 0x10f00b2d0>

from sklearn.linear_model import LinearRegression

Обучим модель

model = LinearRegression(fit_intercept=True)

X = df_train.loc[:, ['mileage']].values

y = df_train.loc[:, 'price'].values

model.fit(X,y)

LinearRegression(copy_X=True, fit_intercept=True, n_jobs=1, normalize=False)

print 'Модель:\nprice = %.2f + (%.2f)*mileage' % (model.intercept_, model.coef_[0])

Модель: price = 16762.02 + (-0.05)*mileage

Нарисуйте предсказание модели вместе с данными на плоскости

x = np.linspace(0, max(X), 100)

y_line = model.intercept_ + model.coef_[0]*x

fig, ax = plt.subplots(1, 1, figsize=(10,5))

ax.scatter(X, y)

ax.plot(x, y_line, c='red')

[<matplotlib.lines.Line2D at 0x113e48450>]

Остатки и меры качества¶

Давайте взглянем на ошибки (остатки)

fig, ax = plt.subplots(1, 2, figsize=(14, 5))

y_hat = model.predict(X)

res = y - y_hat

ax[0].hist(res)

ax[0].set_xlabel('residuals')

ax[0].set_ylabel('counts')

ax[1].scatter(X, res)

ax[1].set_xlabel('mileage')

ax[1].set_ylabel('residuals')

<matplotlib.text.Text at 0x114b017d0>

Важно смотреть на остатки.

Во-первых, они должны быть нормально распределены (Теорема Гаусса-Маркова).

Во-вторых, не должно быть ярких зависимостей между значениями признака и остатками.

Ну и там на самом деле много условий

Посмотрим на меры качества

from sklearn.metrics import mean_absolute_error

from sklearn.metrics import median_absolute_error

from sklearn.metrics import mean_squared_error

from sklearn.metrics import r2_score

Можно посчитать простые варианты агрегирования остатков, например:

- $\frac{1}{n} \sum_i |\hat{y}^{(i)}-y^{(i)}|$ - средняя абсолютная ошибка

- $\frac{1}{n} \sum_i (\hat{y}^{(i)}-y^{(i)})^2$ - средняя квадратичная ошибка

print 'Средняя абсолютная ошибка %.2f' % mean_absolute_error(y, y_hat)

print 'Средняя квадратичная ошибка %.2f' % mean_squared_error(y, y_hat)

Средняя абсолютная ошибка 1182.21 Средняя квадратичная ошибка 2412292.55

Можно рассмотреть более сложную меру: коэффициент детерминации $R^2$:

- $TSS = \sum_i (y^{(i)}-\bar{y})^2$ - общая сумма квадратов (total sum of squares)

- $RSS = \sum_i (\hat{y}^{(i)}-y^{(i)})^2$ - сумма квадратов остатков (residual sum of squares)

- $ESS = \sum_i (\hat{y}^{(i)}-\bar{y})^2$ - объясненная сумма квадратов (explained sum of squares)

Для простоты будем считать, что $$TSS = ESS + RSS$$

Тогда Коэффициент детерминации $R^2=1-\frac{RSS}{TSS}$

Рассчитайте его для нашей модели

r2_score(y, y_hat)

0.43096955626446265

Преобразование переменных¶

Нормализация¶

Как мы с вами убедились из ДЗ2, может решить всё) Переход к близким или единым шкалам улучшает сходимость градиентного спуска, уменьшает риск переполнения разрядности чисел, однако приходится жертвовать прямой интерпретируемостью..

Нормализацию обычно проделывают для вещественных признаков.

Нормализация z-score:

- Вычитаем среднее: $x - \bar{x}$

- Делим на стандартное отклонение: $\frac{x - \bar{x}}{std(x)}$

Можно проделать вручную, можно с помошью метода ниже

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X = scaler.fit_transform(X)

model = LinearRegression(fit_intercept=True)

model.fit(X, y)

/Users/andrey.shestakov/anaconda2/lib/python2.7/site-packages/sklearn/utils/validation.py:429: DataConversionWarning: Data with input dtype int64 was converted to float64 by StandardScaler. warnings.warn(msg, _DataConversionWarning)

LinearRegression(copy_X=True, fit_intercept=True, n_jobs=1, normalize=False)

print 'Модель:\nprice = %.2f + (%.2f)*mileage`' % (model.intercept_, model.coef_[0])

Модель: price = 12084.24 + (-1351.67)*mileage`

Природа зависимости¶

Далеко не всегда переменные зависят друг от друга именно в том виде, в котором они даны. Никто не запрещает зависимость вида $$\log(y) = \beta_0 + \beta_1\log(x_1)$$ или $$y = \beta_0 + \beta_1\frac{1}{x_1}$$ или $$y = \beta_0 + \beta_1\log(x_1)$$ или $$y = \beta_0 + \beta_1 x_1^2 + \beta_2 x_2^2 + \beta_3 x_1x_2 $$ и т.д.

Не смотря на то, что могут возникать какие-то нелинейные функции - всё это сводится к линейной регрессии (например, о втором пункте, произведите замену $z_1 = \frac{1}{x_1}$)

Пример: Вес тела - мозгов¶

Загрузите данные и информацией о весах мозга и тел различных биологических видов. Вес тела задан в килограммах, вес могза в граммах.

df = pd.read_csv('weights.csv', sep=';', index_col=0)

df.head()

| body_w | brain_w | |

|---|---|---|

| species | ||

| Mountain Beaver | 1.35 | 8.1 |

| Cow | 465.00 | 423.0 |

| Grey Wolf | 36.33 | 119.5 |

| Goat | 27.66 | 115.0 |

| Guinea Pig | 1.04 | 5.5 |

df.plot(x = 'body_w', y='brain_w', kind='scatter')

for k, v in df.iterrows():

plt.annotate(k, v[:2])

# Должно получится что-то несуразное..

Теперь давайте возьмем логарифм от обеих переменных и сонова нарисуем их на графике

df.loc[:, 'body_w_log'] = np.log(df.loc[:, 'body_w'])

df.loc[:, 'brain_w_log'] = np.log(df.loc[:, 'brain_w'])

df.plot(x = 'body_w_log', y='brain_w_log', kind='scatter')

for k, v in df.iterrows():

plt.annotate(k, v[2:])

Как обучать линейную регрессию?¶

Попробуем разобраться без всяких .predict() и .fit()

Рассмотрим случай с одним признаком и свободным членом¶

$X$ - признаковое описание наблюдений,<br> $y$ - прогнозируемая величина

Пусть задана функция ошибки (функция потерь) $L(\cdot)$. <br> Нам надо построить такой функционал $f(X)$, который будет выдавать значение наиболее близкие к $y$, иначе говоря: $$L\left(f(X) - y\right) \rightarrow\min $$

Определим функцию потерь, как сумму квадратов разности выдаваемого ответа функционала и реального значения: $$ L(\cdot) = \frac{1}{2n}\sum_{i=1}^n(f(x^{(i)}) - y^{(i)})^2$$

Так как среди всего множества моделей мы выбрали линейную регрессию, то $$f(X) = \beta_0 + \beta_1x_1$$ Подставляем это выражение в $L(\cdot)$ и находим $\beta_0$, $\beta_1$!

Задание¶

Избразите функцию потерь на трехмерном графике в зависимости от $\beta_0$ и $\beta_1$ для задачи с автомобилем

X_model = np.c_[np.ones(X.shape), X]

X_model.shape

(417, 2)

from mpl_toolkits import mplot3d

beta0 = np.linspace(11000 , 13000, 100)

beta1 = np.linspace(-2450, -250, 100)

B0, B1= np.meshgrid(beta0, beta1)

B_all = np.c_[B0.reshape(-1,1), B1.reshape(-1,1)].T

# # Your Code Here

L = X_model.dot(B_all) - y.reshape(-1,1)

L = L ** 2

L = L.mean(axis=0)/2

L = L.reshape(B0.shape)

fig = plt.figure(figsize=(14, 7))

ax = fig.add_subplot(1, 2, 1, projection='3d')

ax.view_init(40, 25)

ax.plot_surface(B0, B1, L, alpha=0.3,)

ax.set_xlabel('beta_0')

ax.set_ylabel('beta_1')

ax = fig.add_subplot(1, 2, 2)

contour = ax.contour(B0, B1, L)

plt.clabel(contour, inline=1, fontsize=10)

ax.set_xlabel('beta_0')

ax.set_ylabel('beta_1')

<matplotlib.text.Text at 0x1168ca610>

Градиентный спуск¶

Градиентый спуск - это итеративный метод оптимизации функции. Он заключается в постепенном перемещении к точке экспетмума в направлении антиградиента этой функции в точке.

Посчитаем, чему равен градиент функции потерь $L(\beta_0, \beta_1):$ $$ \frac{\partial L}{\partial \beta_0} = \frac{1}{n}\sum^{n}_{i=1}(\beta_0 + \beta_1x^{(i)}_1 - y^{(i)})$$ $$ \frac{\partial L}{\partial \beta_1} = \frac{1}{n}\sum^{n}_{i=1}(\beta_0 + \beta_1x^{(i)}_1 - y^{(i)})x_1^{(i)}$$

Иногда проще это записать в виде матриц: $$ \frac{\partial L}{\partial \beta} = X^\top(X\beta - y)$$

Метод градиентного спуска заключается в итеративном и одновременном(!!!) обновлении значений $\beta$ в направлении, противоположному градиенту: $$ \beta := \beta - \alpha\frac{\partial L}{\partial \beta}$$

Теперь к шагам алгоритма:

- Задаем случайное начальное значение для $\beta$

- Пока не будет достигнуто правило останова:

- Считаем ошибку и значение функции потерь

- Считаем градиент

- Обновляем коэффициенты

def gradient_descent(X, y, iters, alpha):

n = y.shape[0]

Beta = np.random.rand(2)

for i in xrange(iters):

y_hat = X.dot(Beta)

# считаем ошибку и значение функции потерь

#...

# считаем градиент

#...

# обновляем коэффициенты

# ...

return Beta

Beta = gradient_descent(X, y, 1000, 0.05)

Переобучение\недообучение, мультиколлинеарность и регуляризация¶

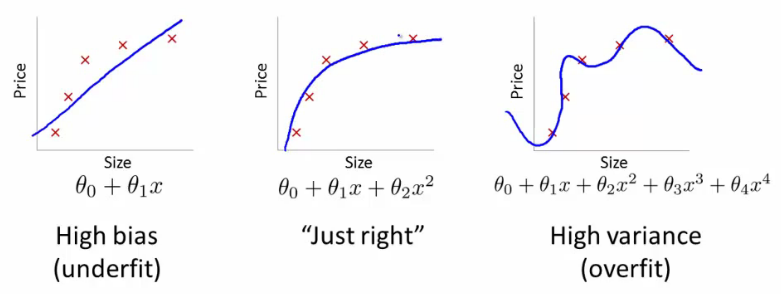

Одна из важнейших характеристик моделей, будь то линейная регрессия, наивные Байес и др. - их обобщающая способность. Наша задача не построить "идеальную" модель, на имеющихся у нас наблюдениях, которая идеально их будет предсказывать, но и применять эту модель для новых данных.

Ниже приводятся примеры 3х моделей.

[Andrew's Ng Machine Learning Class - Stanford]

[Andrew's Ng Machine Learning Class - Stanford]

Второй момент, который важен для линейных моделей - мультиколлинеарность. Этот эффект возникает, когда пара предикторов близка к взаимной линейной зависимости (коэффициент корреляции по модулю близок к 1). Из-за этого:

- Матрица $X^{\top} X$ становится плохо обусловленной или необратимой

- Зависимость $y = \beta_0 + \beta_1x_1 + \beta_2x_2$ перестаёт быть одназначной

С этим эффектом можно бороться несколькими способами

- Последовательно добавлять переменные в модель

- Исключать коррелируемые предикторы

Регуляризация¶

В обоих случаях может помочь регуляризация - добавление штрафного слагаемого за сложность модели в функцию потерь. В случае линейной регрессии было: $$ L(\beta_0,\beta_1,\dots) = \frac{1}{2n}\sum^{n}_{i=1}(\hat{y}^{(i)} - y^{(i)})^2 $$ Стало (Ridge Regularization) $$ L(\beta_0,\beta_1,\dots) = \frac{1}{2n}\left[ \sum^{n}_{i=1}(\hat{y}^{(i)} - y^{(i)})^2\right] + \lambda\sum_{j=1}^{m}\beta_j^2$$ или (Lasso Regularization) $$ L(\beta_0,\beta_1,\dots) = \frac{1}{2n}\left[ \sum^{n}_{i=1}(\hat{y}^{(i)} - y^{(i)})^2\right] + \lambda\sum_{j=1}^{m}|\beta_j|$$

Но об этом, вероятно, в следующий раз

# В sklearn эти методы называются так

from sklearn.linear_model import Lasso

from sklearn.linear_model import Ridge